Planujesz zakup własnego M we Wrocławiu, ale zastanawiasz się, na jakie lokum możesz sobie pozwolić? Eksperci portalu RynekPierwotny.pl sprawdzili, na jaki kredyt stać przeciętnie zarabiających singli, pary i rodziny 2+1. Obliczyli także, ile gotówki trzeba uzbierać, aby pokryć 20% wkładu własnego oraz ile mieszkań znajduje się w zasięgu finansowym poszczególnych gospodarstw domowych. Wyniki analizy zaskakują!

Kupujący nowe mieszkania są obecnie w dość komfortowej sytuacji, bo w wielu miastach wybór lokali jeszcze nigdy nie był tak duży. Ponadto deweloperzy zaczęli wprowadzać na rynek więcej mieszkań w segmencie popularnym, czyli na kieszeń kredytobiorców. Niemniej jednak ceny nieruchomości są wciąż zaporowe i bez kredytu, zakup mieszkania jest dla wielu osób poza zasięgiem. Eksperci portalu RynekPierwotny.pl policzyli więc, do jakiej kwoty mogą szukać własnego M ci szczęśliwcy, którym udało się uzbierać 20% wkładu własnego.

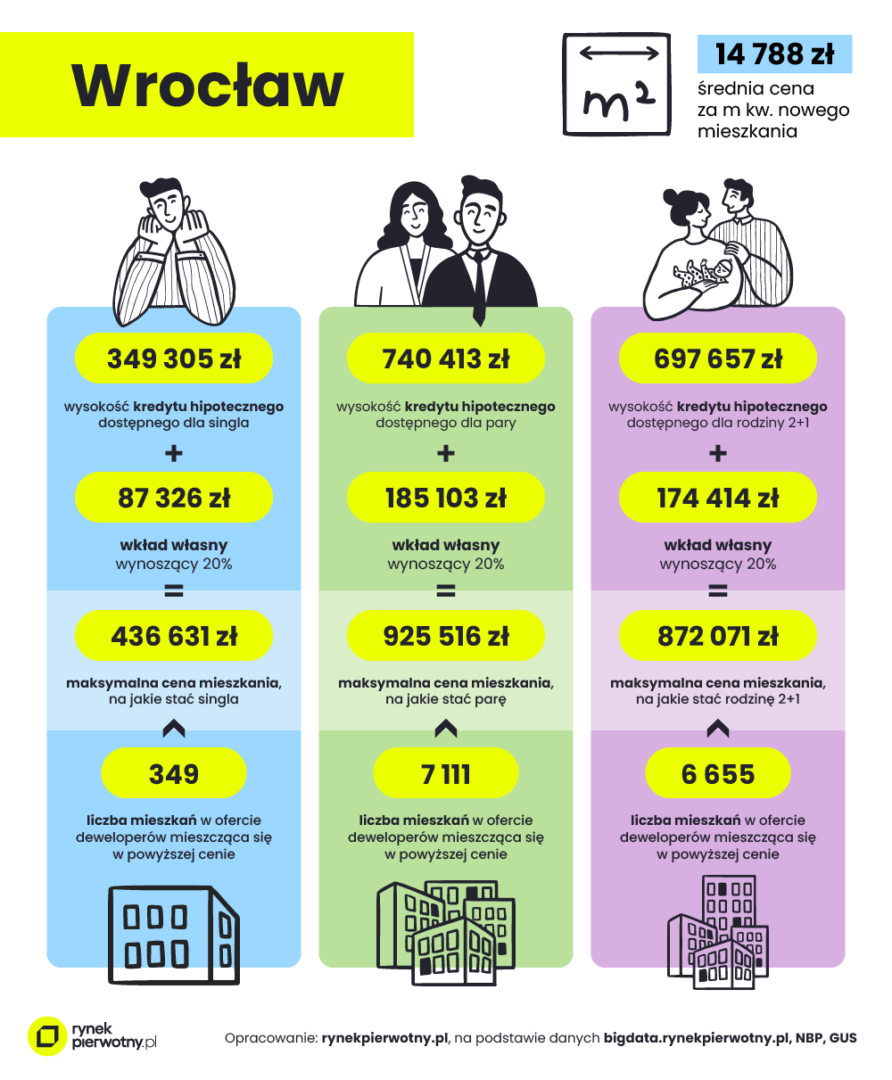

Przyjęliśmy, że osoby szukające mieszkania w stolicy Dolnego Śląska: zaciągają kredyt na 25 lat i spłacają go w równych ratach, posiadają wkład własny na pokrycie 20% kosztów zakupu mieszkania, mają umowę o pracę na czas nieokreślony, a ich zdolności kredytowej nie obniżają inne zobowiązania kredytowe.

Mieszkanie na kredyt dla singla

Singiel, który chce kupić własne M we Wrocławiu i posiada dwudziestoprocentowy wkład własny, wynoszący ok. 87 tys. zł, może szukać lokum do kwoty blisko 437 tys. zł. Ile takich mieszkań z ujawnioną ceną oferują aktualnie lokalni deweloperzy? Z danych BIG DATA RynekPierwotny.pl wynika, że w lutym 2025 roku było ich 349. Są to przede wszystkim kawalerki i mieszkania dwupokojowe. Warto zaznaczyć, że przeciętna zdolność kredytowa wrocławskiego singla wynosi obecnie 349 tys. zł.

Rynek mieszkaniowy faworyzuje pary

Para, która chce kupić mieszkanie w stolicy Dolnego Śląska, będzie miała zdecydowanie większy wybór nowych lokali niż singiel. Może ona przebierać wśród 7 111 mieszkań, zakładając, że maksymalna kwota M, na jaką ją stać wynosi niespełna 926 tys. zł, z czego ponad 185 tys. zł stanowi wkład własny, a pozostałą część (w kwocie 740 tys. zł) możliwy do uzyskania kredyt hipoteczny.

Czy rodzinę 2+1 stać na własne M?

Nieznacznie mniejszy wybór lokali niż pary mają przeciętnie zarabiające rodziny z dzieckiem. Po prostu nieco gorzej jest oceniana ich zdolność kredytowa. We Wrocławiu mogą dysponować kwotą 872 tys. zł na zakup nowego M. W tych widełkach mieści się w blisko 6,7 tys. mieszkań z ujawnioną przez deweloperów ceną. Przede wszystkim są to mieszkania dwu- i trzypokojowe. W przypadku rodziny z dzieckiem 20% wkład własny wynosi 174 tys. zł, a kredyt hipoteczny blisko 698 tys. zł.

W lutym br. średnia cena m kw. nowego, wrocławskiego M wynosiła 14 788 zł. To o 11% więcej niż rok temu.